新股德石股份301158估值分析和申购建议

来源:欧宝体育娱乐app官方 发布时间:2023-08-17 16:59:56温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

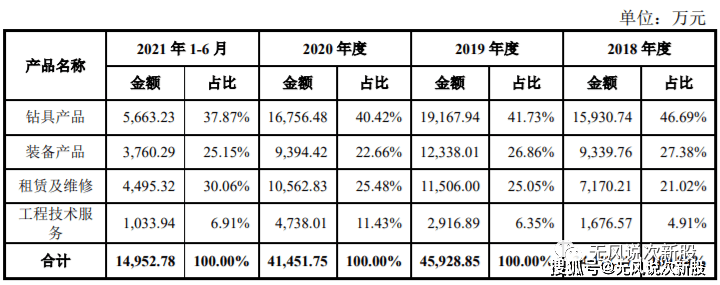

(一)主营业务,企业主要从事石油钻井专用工具及设备的研发、生产、销售及租赁,开展定 向钻井、水平钻井的工程技术服务。其中,钻井专用工具为以螺杆钻具为主的多 种钻具产品,钻井专用设备主要包括井口装置和钻井装备。自有限公司设立以来, 公司长期为石油钻井行业提供专用工具及设备,主营业务未发生过变化。(二)主要产品,公司业务主要包含产品与服务两大板块,产品主要包括钻具产品和装备产品 两类,服务包括公司产品的租赁、维修及提供石油钻井工程技术服务。1、钻具产品 公司主要钻具产品包括各种规格的螺杆钻具、无磁产品、DTYJ 型液力加压 推进器、绝缘短节、水力振荡器等。2、装备产品 公司装备产品主要包括井口装置、钻井装备和其他装备。3、租赁及维修服务 公司提供螺杆钻具租赁及维修服务,以自身研发和技术优势为依托,将所生产的螺杆钻具出租给客户使用,该项业务是公司在与下游客户长期合作过程中发 展出的新业务模式。4、工程技术服务 近年来,公司凭借生产型企业的产品优势以及与主要油田公司良好的合作关 系,开始为客户提供钻采工程技术服务,即公司接受石油钻探公司委托,为其提 供钻井、定向井、水平井等工程技术服务,以及公司接受煤炭等能源矿业企业委 托,使用定向井、水平井技术为其提供矿山防治水、顶底板突水治理等工程技术 服务。(三)公司的主营业务收入构成情况如下:

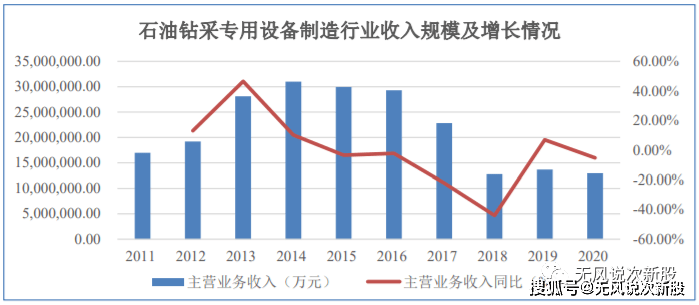

(一)20世纪末开始,我国石油钻采设备行业进入了真正的市场化快速发展阶段。已逐渐拥有较高的石油钻采设备研发技术水平和生产制造能力,自主创新能力不 断提高。石油钻机及配件、石油钻采井口装备等产品已逐渐成为我国出口的成熟 产品,国际竞争力日益提高。我国已经成为陆地钻机设备最大的制造国,并且在 钻机设备、井口装备、固井压裂、射孔设备方面具备了一批有自主知识产权的产 品。国家统计局数据显示,近年来,我国石油钻采专用设备制造行业规模以上企 业完成业务收入呈现下滑趋势,自 2018 年起开始回升,2019 年实现收入 1,368.21 亿元,同比增长 6.93%;2020 年受国际原油价格下跌及新冠肺炎疫情影响,行业 实现收入 1,296.94 亿元,同比下降 5.21%。

2020 年 3 月至 4 月下旬,国际原油价格受新 冠疫情扩散、以及石油输出国组织及其他主要产油国关于减产协议难以达成等因 素的影响,国际原油价格开始下跌,国际原油价格主要在 15-45 美元/桶之间波动, 导致 2020 年三大上市石油公司合计勘探开发支出同比下降 14.15%。2020 年 4 月下旬至今,国际原油价格开始呈现波动的增长趋势,这一回暖趋势,提升了油 气勘探开发活跃度,2021 年 1-6 月,国际原油价格持续上涨,三大上市石油公司 合计勘探开发支出同比上涨 1.94%,提高了石油钻采设备需求量。2020 年 3-4 月原油价格快速下跌,导致国内石油企业资本性投入 下降,石油钻采专用设备制造行业主营业务收入占比下降以及行业内亏损企业数 量占比上升,但本次原油价格下跌属于油价的短期剧烈波动情形,自 2020 年 5 月起国内原油价格已逐步提升。原油价格当前的增长趋势,将引导国内石油企业 合理增加资本性投入,有利于石油钻采专用设备行业经营情况的恢复和提高。2020 年度,OPEC 原油现货均价为 41.47 美元/桶,同 比下降 35.24%,公司 2020 年度销售收入同比下降 9.89%,净利润同比下降 5.58%, 公司期末在手订单金额同比增长 20.32%,2021 年上半年,原油价格呈持续增长 趋势,原油平均价格为 63.85 美元/桶,同比增长 62.88%,公司营业收入同比增 长 5.90%、净利润同比增长 9.77%,期末在手订单同比增长 4.07%,表明公司仍 然具备业绩增长潜力。

(二)公司主要是做石油钻井专用工具及设备的研发、生产、销售及租赁,开展定 向钻井、水平钻井的工程技术服务。公司前身原为国家地质部门下属勘探开采专 用设备制造企业,后为中石化系统下属石油钻采专用设备制造企业,拥有数十年 的发展历程,积累了丰富的石油钻采设备制造研发经验。(1)国外市场竞争对手 报告期内,公司产品国际化战略稳步推进,产品外销收入占主要经营业务收入的 比例分别为 19.87%、8.95%、6.38%、5.83%,与国际主要的石油钻采设备制造企 业存在竞争关系。国际市场的螺杆钻具制造企业包括 National Oilwell Varco INC、 SCHLUMBERGER N.V.、Baker Hughes Company 等,这些企业技术领先,产品 性能稳定可靠,占据国际市场主要份额。

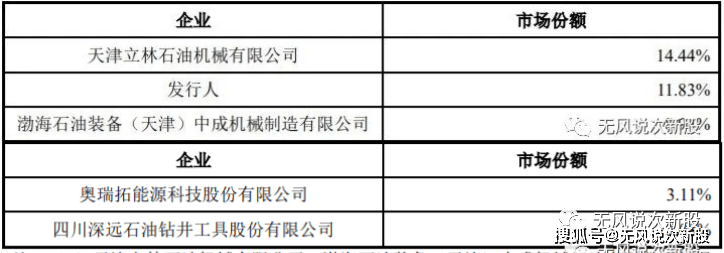

(2)国内市场竞争对手 我国石油钻采设备行业目前参与竞争企业较多,既有国有企业如中石油、中 石化下属的装备制造与技术服务企业,又有民营企业和外资企业参与其中。市场占有率方面,根据千讯咨询出具的《中国螺杆钻具产业发展前景展望报 告(2021 年专业版)》,2015 年我国螺杆钻具行业市场规模为 20.9 亿元;2016 年我国螺杆钻具行业市场规模为 20.2 亿元,同比下降 3.35%;2017 年我国螺杆 钻具行业市场规模为 21.3 亿元,同比增长 5.45%;2018 年我国螺杆钻具行业市 场规模为 22.6 亿元,同比增长 6.10%;2019 年我国螺杆钻具行业市场规模为 24.5 亿元,同比增长 8.41%;2020 年,因受原油价格下降等因素影响,我国螺杆钻具 行业市场规模为 23.1 亿元,同比下降 5.71%。千讯咨询统计数据显示,2020 年度,公司拥有国内第二位的市场份额。国 内重点螺杆钻具企业市场份额如下表所示:

1.原油价格低迷等导致的经营业绩下降的风险 公司经营业绩受国际原油价格波动以及油气开采公司资本性支出变动等因 素影响,总体来看,公司所属行业的景气度受国际原油价格波动影响,当原油价格上 升或处于高位时,石油公司更愿意开采油气,从而带动钻采设备的需求,反之亦 然。2.应收账款风险 2018 年末至 2021 年 6 月末公司应收账款净额分别为 20,846.06 万元、 22,453.33 万元、25,194.65 万元和 26,021.36 万元,占流动资产的占比分别是 37.18%、35.75%、36.00%和 37.57%,占资产总额的比例分别为 27.25%、27.22%、 28.47%和 29.59%,公司应收账款绝对金额较高。今后,随着公司销售规模继续 扩大,应收账款净额可能继续增加。若公司下游客户经营不利或由于其他原因导 致无法按期支付货款,将对公司应收账款回收产生不利影响。 3.存货净额较高风险 2018 年末至 2021 年 6 月末,公司存货账面价值分别为 17,327.65 万元、 23,457.97 万元、20,082.79 万元和 24,865.81 万元,占流动资产的占比分别是 30.90%、37.35%、28.70%和 35.90%,占资产总额的占比分别是 22.65%、28.44%、 22.70%和 28.28%,公司期末存货的绝对金额较高。

六、无风个人的估值和申购建议总结:发行人公司是杰瑞股份分拆独立IPO的,属于石化企业的上游设备商,报告期内业绩非常平庸,应收账和存货高企,现金流很差,没有故事也没什么亮点,公司未来的业绩高低与原油的涨跌紧密联系,有周期股性质,没什么远大的预期,短线亿左右估值,无风建议一般关注,发行市值不高,开盘没有破发风险,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多